[ad_1]

Dapat dimengerti bahwa merek-merek dan pengecer Amerika berfokus pada pengurangan tarif di perbatasan, namun ancaman sebenarnya ada di hulu: tekanan margin membuat pemasok yang lemah menjadi kegagalan tunggal. Intervensi dini untuk menstabilkan dan, jika diperlukan, dukungan dalam restrukturisasi pemasok sangat penting untuk menjaga agar barang tetap tersedia dan profitabilitas tetap terjaga.

Ketika manufaktur global bersiap menghadapi tahun kedua pergeseran hambatan perdagangan AS dan ketidakpastian mengenai arah kebijakan tarif selanjutnya, titik tekanan utama dalam rantai pasokan tetap tidak berubah: pemasok kecil di Tiongkok dan negara-negara pusat lainnya masih menjadi pihak yang paling mungkin mengalami penurunan. Yang lebih parah lagi adalah konflik yang sedang berlangsung di Timur Tengah menambah tekanan pada biaya input dan logistik, sehingga semakin menekan margin yang sudah tipis di seluruh pusat manufaktur. Bagi merek-merek dan pengecer Amerika yang mengimpor segala sesuatu mulai dari sarung tangan karet dan mainan hingga pakaian dan peralatan listrik, pihak yang paling berisiko adalah para pemasok yang memasuki tahun 2025 dalam kondisi tertekan, dan kini melihat tarif menggerogoti margin yang sudah terkompresi. Pada pabrik skala kecil dan menengah, kesulitan keuangan mungkin tidak akan terlihat sampai hal tersebut muncul dalam bentuk pengiriman yang terlewat – atau kegagalan pembayaran yang tiba-tiba. Ini adalah risiko pihak ketiga yang tidak dapat diabaikan oleh merek atau pengecer AS: perpecahan yang terjadi saat ini di basis pemasok dapat dengan cepat meningkat menjadi krisis yang memerlukan dukungan perubahan haluan dan restrukturisasi untuk mempertahankan aliran produk dan menahan dampak keuntungan dan kerugian.

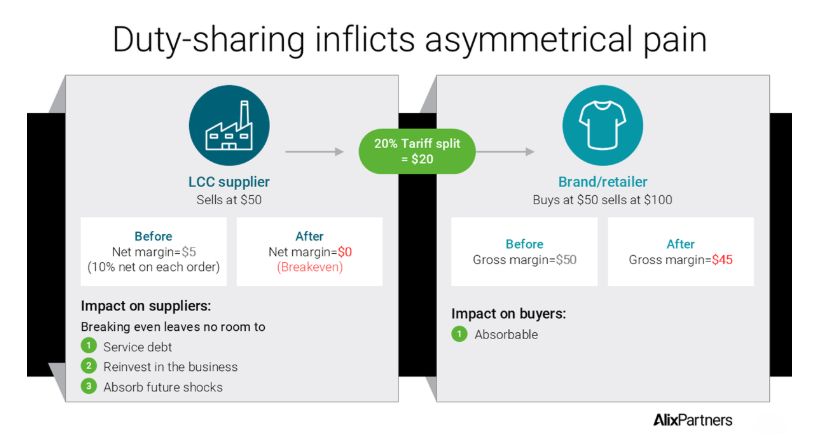

Pembagian tugas menimbulkan rasa sakit yang asimetris

Hanya ada sedikit pengungkapan kepada publik mengenai bagaimana pembeli dan pemasok melakukan renegosiasi harga pada bulan-bulan setelah pemberlakuan tarif baru, namun masukan dari industri menunjukkan bahwa pembagian 50:50 adalah hasil yang umum, dan masing-masing pihak setuju untuk menanggung setengah dari bea tambahan tersebut. Hal ini wajar di atas kertas, namun pada kenyataannya, dampaknya terhadap profitabilitas sangat tidak merata dan, bagi para pemasok yang memulai tahun ini dengan neraca keuangan yang lemah dan likuiditas yang tipis, hal ini mungkin masih bersifat eksistensial.

Ambil contoh sederhana: sebuah merek atau pengecer membeli T-shirt seharga $50 dan menjualnya seharga $100. Bea sebesar 20%, yang dibagi antara kedua belah pihak, menurunkan margin kotor pembeli dari $50 menjadi $45. Dengan variasi yang beragam dan fleksibilitas harga, dampak tersebut tidak diinginkan namun dapat diserap. Bagi pemasok, yang hanya memperoleh 10% pendapatan bersih dari setiap pesanan, kontribusi tarif sebesar $5 secara efektif menghapuskan keuntungannya. Titik impas tidak memberikan ruang untuk melunasi utang, berinvestasi kembali dalam bisnis, atau menyerap guncangan di masa depan.

Rinciannya mungkin berbeda-beda, namun dinamika dasarnya sama di seluruh kesepakatan pembagian tarif. Bahkan ketika importir dan konsumen AS menanggung sebagian besar pungutan secara agregat, bagian yang jatuh ke pabrik yang beroperasi dengan margin yang sangat tipis sudah cukup untuk membuat neraca keuangan berada dalam kesulitan besar.

Bantalan tipis dan guncangan tajam

Bagi banyak produsen kecil, neraca keuangan sudah berada di bawah tekanan. Federal Reserve Bank of Dallas Global Institute melaporkan pada bulan Desember bahwa bahkan sebelum kenaikan tarif, hampir 30% perusahaan industri Tiongkok mengalami kerugian – naik 20% sejak pandemi – dengan banyak tekanan terkonsentrasi pada sektor manufaktur yang banyak berinvestasi. Eksportir UKM pada umumnya mempunyai leverage yang tinggi, dengan arus kas yang telah dialokasikan untuk membayar pembayaran bunga. Ketika tarif menurunkan harga dan/atau mengurangi volume pesanan, arus kas tidak lagi dapat memenuhi kebutuhan bunga atau modal kerja, dan likuiditas dapat cepat habis.

Tekanan ini tidak akan menimpa setiap produsen secara merata: perusahaan-perusahaan dengan modal lebih besar, basis pelanggan yang terdiversifikasi, dan produksi dengan nilai tambah yang lebih tinggi dapat menyerap lebih banyak guncangan, sementara pemasok kecil yang mengandalkan segelintir pelanggan utama Amerika Serikat (AS) adalah kelompok yang paling rentan terkena dampaknya.

Ketergantungan tersembunyi dan visibilitas terbatas

Bagi merek dan pengecer, risiko sebenarnya adalah ketergantungan pada pemasok. Jika, misalnya, sebuah pengecer membeli setengah dari mainan elektroniknya dari satu pemasok yang mengalami krisis likuiditas dan menghentikan pengiriman, maka 50% dari mainan elektroniknya dalam kategori tersebut terancam hilang dari rak, yang berarti hilangnya penjualan dan pelanggan. Risiko paling parah terjadi ketika ketergantungan tersebut melibatkan waktu tunggu yang lama, konstruksi yang rumit, atau persyaratan kepatuhan yang berat sehingga menghambat penggantian yang cepat. Bahkan strategi mitigasi yang tepercaya seperti sumber ganda pun tidak aman dari kegagalan: jika sebuah merek mengambil 60% dari Pemasok A dan 40% dari Pemasok B, dan B bangkrut, A mungkin tidak memiliki kapasitas, pembiayaan, atau persetujuan peraturan untuk menutupi kekurangan volume tersebut.

Yang lebih parah lagi, banyak dari perusahaan-perusahaan ini merupakan perusahaan swasta, di yurisdiksi dimana pengungkapan keuangan terbatas dan penilaian kredit yang dapat diandalkan tidak merata atau tidak ada sama sekali.

Masalah keheningan

Risiko struktural ini diperburuk oleh risiko perilaku, khususnya di pasar Timur Jauh: pemasok yang mengalami tekanan sering kali lambat untuk angkat bicara. Manajemen dan pemegang saham bertahan dengan harapan memperbaiki kondisi, atau takut bahwa transparansi akan membuat pelanggan menjauh. Tanda pertama yang jelas mengenai kesulitan pemasok datang terlambat, dan muncul sebagai sekelompok masalah termasuk:

- Pemogokan pabrik yang mengganggu produksi karena pekerja memprotes tidak dibayarnya upah;

- Sub-pemasok menolak memasok bahan mentah dan komponen karena kelebihan kredit;

- Mengambil jalan pintas dalam pengadaan, produksi, atau kepatuhan untuk menghemat uang – meningkatkan risiko operasional, kualitas, dan peraturan bagi pembeli.

Mengubah kerapuhan pemasok menjadi risiko yang terkelola

Semua ini berarti bahwa bagi merek dan pengecer, bahayanya bukanlah tarif utama itu sendiri, namun kerentanan mendasar yang mengubah vendor yang sebelumnya dapat diandalkan menjadi risiko kontinuitas pasokan. Salah satu merek konsumen, misalnya, berisiko kehilangan lebih dari 10% penjualannya ketika kesulitan keuangan pemasok besar muncul ketika terjadi pemogokan tenaga kerja.

Hal ini menggarisbawahi pentingnya pengawasan yang proaktif: tim pengadaan, keuangan, dan risiko perlu memperlakukan pemasok yang terkena dampak tarif sebagai risiko keuangan pihak ketiga yang harus dilacak dan dikelola secara aktif, bukan dibiarkan begitu saja.

Langkah-langkah praktis:

Memetakan kategori-kategori yang terkena tarif – dan pemasok

Memahami kategori mana yang menyumbang sebagian besar tagihan tarif membantu menentukan pemasok yang mengalami guncangan biaya paling parah. Perhatian prioritas harus diberikan kepada produsen skala kecil dan menengah yang a) baru-baru ini mengalami kesulitan keuangan, misalnya dengan membuka pabrik baru, dan b) menyumbang persentase pembelanjaan pembeli yang tinggi atau bagian penting dari kategori unggulan.

Lihat melewati KPI ke neraca

Tingkatkan pemantauan terhadap tanda-tanda bahaya: permintaan jangka waktu pembayaran yang lebih pendek atau kenaikan harga, atau penerapan anjak piutang secara tiba-tiba. Apabila pemasok menggunakan sub-pemasok yang disetujui, konfirmasikan langsung dengan mereka bahwa pembayaran dilakukan seperti biasa.

Kembangkan dan latih opsi kontinuitas

Siapkan dan periksa pemasok atau lokasi cadangan sejak dini – dengan menyadari bahwa hal ini biasanya berarti mengganti satu profil risiko dengan profil risiko lainnya, bukan menghilangkan risiko sama sekali. Kemudian lakukan stress-test terhadap skenario di mana pemasok utama kehilangan pendanaan atau melakukan restrukturisasi, dan ubah pengujian tersebut menjadi pedoman yang jelas untuk inventaris, harga, dan komitmen pelanggan.

Bersiaplah untuk melakukan intervensi – ketika angka-angka mendukungnya

Jika segala sesuatunya gagal, bersiaplah untuk turun tangan. Ketika pemasok yang sangat kritis dan sangat bergantung mulai mengalami kegagalan, pembeli mungkin perlu menawarkan dukungan – mulai dari keringanan harga sementara hingga penyelamatan terstruktur – ketika intervensi memerlukan biaya yang lebih murah dibandingkan membiarkan pemasok bangkrut.

Berfokus pada pemasok yang rentan dan kritis dapat menjadi pembeda antara gangguan yang masih dapat ditangani dan gangguan yang meluas ke rak-rak kosong dan kehilangan penjualan.

Jika Anda menilai kembali seberapa kuat basis pemasok Anda, AlixPartners Asia dapat membantu: kami bekerja sama dengan merek dan pengecer untuk mengukur risiko, merancang respons praktis, dan bergerak cepat dari kekhawatiran ke tindakan.

Isi artikel ini dimaksudkan untuk memberikan panduan umum mengenai pokok bahasan. Nasihat spesialis harus dicari mengenai keadaan spesifik Anda.