[ad_1]

Artikel ini awalnya diterbitkan di Pekan Penerbangan pada tanggal 27 Februari 2026. Download salinan artikel ini Di Sini.

Alasan untuk memisahkan bisnis kedirgantaraan dan pertahanan dari produksi industri yang lebih luas semakin kuat, dan pendorongnya bukan hanya aktivis investor yang telah memperjuangkan pemisahan tersebut selama satu dekade atau lebih.

Jalur teknologi, ilmu material, sinyal permintaan pelanggan, dan regulasi berbeda-beda. Portofolio campuran yang tadinya menjanjikan ketahanan, justru menjadi penghambat kinerja dibandingkan sumber kekuatan. Kompleksitas sudah hilang. Ini semua tentang fokus sekarang.

Wall Street telah menyampaikan penilaiannya. Sejak pecahnya General Electric, saham GE Aerospace meningkat hampir dua kali lipat, dan nilai GE Vernova meningkat lebih dari tiga kali lipat. Howmet, yang berevolusi dari warisan Alcoa menjadi pemain komponen dan material rekayasa yang fokus, telah menghasilkan keuntungan luar biasa sebesar 1,800%+ sejak pemisahannya pada tahun 2020.

Ekuitas swasta telah mempercepat tren ini, dengan Barnes terpecah menjadi bisnis kedirgantaraan yang terfokus dan unit solusi industri yang terpisah, masing-masing dengan kisah ekuitasnya sendiri dan kemungkinan kelipatan penilaian yang berbeda.

Waralaba dirgantara sering kali diremehkan dalam portofolio campuran. Kompleksitas dan overhead melemahkan kinerja dan memperlambat pengambilan keputusan. Tidak ada pedoman perbaikan yang cepat. Beberapa kombinasi masih berfungsi; yang lain memerlukan pengawasan yang lebih cermat.

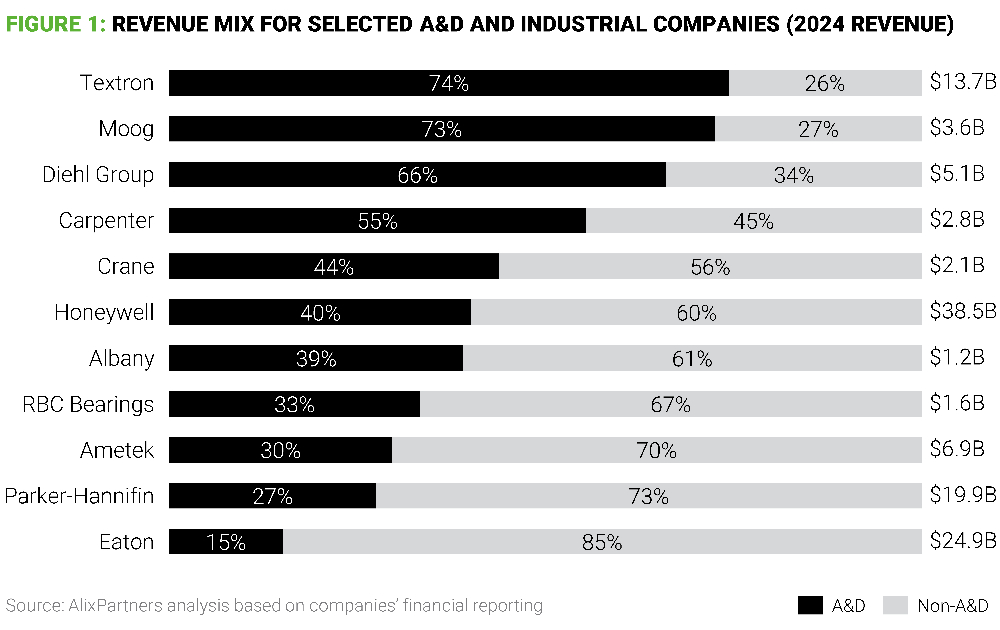

Tekanan kini tertuju pada kelompok terdiversifikasi lainnya, seperti Textron, yang masih menggabungkan pasar kedirgantaraan, pertahanan, dan industri. Perusahaan-perusahaan yang berada di pasar-pasar tersebut harus menunjukkan bahwa struktur mereka saat ini menciptakan nilai nyata yang tidak dapat dilampaui dengan pemisahan melalui pemisahan.

Itu adalah standar yang tinggi. Dalam praktiknya, sinergi yang dijanjikan dari fungsi bersama perusahaan, penelitian dan pengembangan bersama, atau penjualan silang jarang dapat mengimbangi biaya dan gangguan dalam mengelola bisnis yang berbeda secara fundamental.

“Bagasi” industri dapat mempersulit atau menghambat pergerakan portofolio yang diperlukan oleh unit-unit dirgantara, merger yang membangun skala, dan akuisisi yang dilakukan secara cepat. Dalam industri yang skalanya semakin menjadi tiket untuk bersaing (AW&ST 25 Maret – 7 April 2024, hal. 66), kendala ini menjadi tanggung jawab strategis.

Para aktivis telah memahami hal ini dan membawanya ke hadapan banyak dewan. Pedoman mereka semakin konsisten: Membangun saham, menonjolkan diskon konglomerat, menjadikan sektor kedirgantaraan sebagai permata mahkota yang kurang dimanfaatkan, dan menyerukan tinjauan strategis yang mengevaluasi pemisahan atau divestasi.

Bagi aset-aset dirgantara berskala kecil yang terjebak dalam struktur multisegmen, “berusaha lebih keras” bukan lagi jawaban yang kredibel. Yang terbaik adalah berpisah. Apa yang harus dilakukan tim manajemen dalam lingkungan ini?

Pertama, manajemen memerlukan rencana penciptaan nilai yang menarik yang menjelaskan bagaimana portofolio saat ini akan berkinerja lebih baik—dalam hal pertumbuhan, margin, kas, dan penggunaan modal—dan mengapa hal ini lebih baik dibandingkan dengan perpecahan. Rencana tersebut harus konkrit dan mencakup tindakan biaya yang spesifik, taruhan pertumbuhan yang diprioritaskan, merger dan akuisisi yang disiplin, dan pendirian yang jelas mengenai keuntungan pemegang saham.

Tim kepemimpinan harus secara diam-diam memastikan bahwa mereka siap berpisah, bahkan jika mereka tidak secara aktif berupaya untuk putus. Hal ini memerlukan skenario yang dikembangkan dengan baik, bisnis yang terdefinisi dengan keuangan yang bersih, dan model operasi mandiri yang dapat dijalankan dengan cepat.

Tujuannya adalah untuk bergerak cepat, menciptakan pemimpin di bidang kedirgantaraan, pertahanan, dan industri yang mandiri dan mempunyai modal yang memadai, serta membatasi hambatan operasional dari keterikatan yang rumit dan Pengaturan Layanan Transisi yang panjang. Menguraikan keterkaitan teknologi informasi antar bisnis yang berbeda sering kali menjadi hal yang sulit dalam melaksanakan pemisahan.

Para pemain di bidang kedirgantaraan dan pertahanan perlu memanfaatkan sejarah ekuitas mereka yang lebih tajam dan neraca yang lebih bersih untuk melakukan konsolidasi, meningkatkan rantai nilai dari komponen ke subsistem, dan berinvestasi secara agresif dalam teknologi dan kemampuan pasar purna jual. Pesatnya pertumbuhan startup teknologi pertahanan memberikan banyak peluang bagi perusahaan-perusahaan mapan untuk memperbarui jalur kekayaan intelektual mereka melalui merger dan akuisisi yang ditargetkan.

Pasar mengirimkan pesan yang jelas bahwa model diversifikasi yang dulunya melindungi bisnis dirgantara kini menghambat sebagian besar bisnis tersebut. Perpecahan dengan cepat menjadi satu-satunya cara yang kredibel untuk membuka nilai-nilai yang terperangkap, memulihkan kejelasan strategis, dan bersaing secara setara dengan para pemimpin yang fokus. Bisnis-bisnis inilah yang akan membentuk program pesawat terbang generasi mendatang.

Di manakah posisi perusahaan Anda dalam “Peta Pembuka Nilai A&D”?

Logika strategis dalam memisahkan ruang angkasa dari produksi industri yang berdekatan bukanlah hal yang teoretis—hal ini sudah berlaku di seluruh lanskap industri.

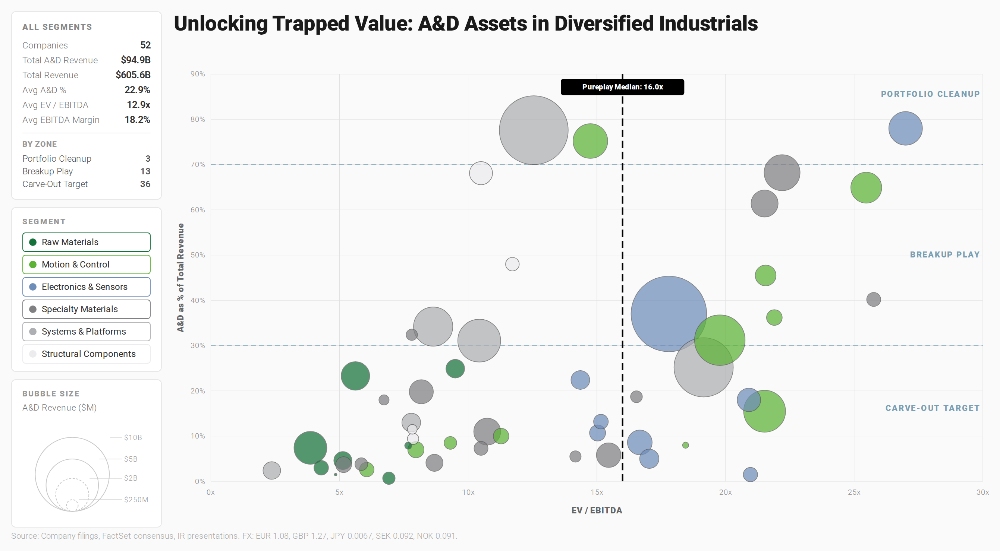

Untuk menguji posisi nilai A&D yang terperangkap di dalam industri yang terdiversifikasi, kami memetakan dunia perusahaan publik dalam dua dimensi: kelipatan penilaian dan bagi hasil A&D, dengan ukuran gelembung sebagai proksi pendapatan A&D. Gambarannya sangat mencolok.

Gambar 2: Peta Buka Kunci Nilai A&D

Itu sasaran yang diukir Zona ini berisi sejumlah besar perusahaan—termasuk Syensqo, SKF, dan Eaton sebelum unit mobilitasnya dipisahkan. Inilah permata tersembunyinya: A&D bukanlah hal inti bagi sebuah konglomerat, namun sering kali cukup besar. Ketika seluruh perusahaan melakukan perdagangan dengan kelipatan EBITDA satu digit, peluang untuk menciptakan nilai menjadi jelas. Dalam beberapa kasus, bisnis A&D saja berpotensi bernilai lebih dari nilai perusahaan keseluruhan grup saat ini.

Itu permainan perpisahan zone adalah permainan yang sama sekali berbeda. Perusahaan seperti Crane, Carpenter, dan Albany International memiliki eksposur A&D yang berarti (sering kali sebagai bisnis inti mereka), namun masih jauh dari permainan murni. Inilah titik di mana logika pemisahan mulai terasa menarik.

Itupembersihan portofolio zona ini hampir merupakan permainan murni—tetapi belum. A&D adalah bisnis yang dominan, namun aset-aset industri yang sudah ada masih mengaburkan narasi dan mungkin memberikan sanksi kepada banyak pihak. Textron, Moog, dan bahkan Howmet—meskipun profilnya semakin fokus setelah pemisahan Alcoa—semuanya menggambarkan dinamika ini.

Bagaimana AlixPartners dapat membantu

Perusahaan pembersihan portofolio: Tidak ada waktu yang lebih baik daripada sekarang untuk melakukan tinjauan portofolio yang cermat dan mempertajam sejarah ekuitas. Pasar tidak lagi menghargai kompleksitas—dan jika Anda melakukan perdagangan dengan harga diskon dibandingkan rekan-rekan Anda, narasi yang lebih jelas dan terfokus dapat membantu menutup kesenjangan tersebut. AlixPartners memiliki rekam jejak yang kuat dalam membantu perusahaan menjalankan bisnis dengan cara yang jelas, efektif, dan berkembang.

Perusahaan permainan perpisahan: Kami dapat bekerja sama dengan Anda dalam rencana penciptaan nilai menarik yang dirancang untuk melampaui ekspektasi investor, sambil secara diam-diam membangun alasan untuk pemisahan—baik sebagai rencana B atau jalur yang jelas ke depan.

Anda ingin bersiap jika ada aktivis yang mengetuk pintu Anda. Kami akan memastikan Anda memiliki semua jawabannya. Jika Anda memutuskan untuk berpisah, AlixPartners akan membawa pengalaman bekerja pada perpecahan perusahaan paling terkenal di industri.

Perusahaan sasaran yang diukir:Unit A&D dalam portofolio Anda mungkin jauh lebih berharga jika berdiri sendiri. Kami membantu menilai peluang untuk menciptakan nilai bagi pemegang saham dengan memanfaatkan sepenuhnya kelipatan perdagangan A&D—membangun kasus investasi, cetak biru operasional, dan jalur eksekusi untuk pemisahan yang sukses.

Untuk ekuitas swasta:Peluang yang jelas terbuka untuk strategi “beli-dan-hancurkan”—mengakuisisi kelompok industri yang terdiversifikasi dan membuka aset A&D yang tersembunyi melalui pemisahan, atau mendekati dewan direksi dengan penawaran yang ditargetkan dan tidak diminta untuk permata A&D ini. Ketika valuasi sektor meningkat dan kesepakatan tradisional menjadi semakin kompetitif, aset-aset dengan leverage yang rendah ini menawarkan jalur yang jarang menuju alpha.

Ketika permintaan yang meningkat, tekanan rantai pasokan, dan kemajuan teknologi terus mengubah lanskap A&D, gelombang penciptaan nilai berikutnya mungkin tidak datang dari konsolidasi saja—tetapi dari upaya yang memulihkan fokus, mempertajam strategi, dan mengendalikan berbagai hal yang tidak akan pernah bisa dilakukan oleh kompleksitas.

Isi artikel ini dimaksudkan untuk memberikan panduan umum mengenai pokok bahasan. Nasihat spesialis harus dicari mengenai keadaan spesifik Anda.

[ad_2]

Model Diversifikasi Menghambat Perusahaan Dirgantara – Hukum Perusahaan dan Perusahaan