[ad_1]

mg

MGO CPA LLP

Sebagai tim global yang terdiri lebih dari 500 profesional jasa keuangan, kami siap melayani Anda melalui jaminan, perpajakan, konsultasi, outsourcing, dan layanan klien swasta di mana pun dan kapan pun Anda membutuhkan kami.

Kesalahan biaya tidak langsung dapat menyebabkan kurangnya pemulihan, temuan audit, pembayaran kembali, dan risiko kepatuhan, sehingga pemantauan proaktif penting untuk membantu menjaga pendanaan dan kredibilitas.

Amerika Serikat

Keuangan dan Perbankan

Untuk mencetak artikel ini, Anda hanya perlu mendaftar atau login di Mondaq.com.

MGO CPA LLP yang paling populer:

- dalam topik Hukum Pidana, Kinerja Departemen Hukum dan Real Estat dan Konstruksi

- dengan pembaca yang bekerja di industri Akuntansi & Konsultasi, Dirgantara & Pertahanan dan Asuransi

Poin Penting:

- Kesalahan biaya tidak langsung dapat menyebabkan kurangnya pemulihan, temuan audit, pembayaran kembali, dan risiko kepatuhan, sehingga pemantauan proaktif penting untuk membantu menjaga pendanaan dan kredibilitas.

- Pemerintah negara bagian, lokal, dan Suku harus mengembangkan proposal tarif biaya tidak langsung yang patuh dan memantau subpenerima sejak dini dan konsisten, menggunakan pendekatan berbasis risiko yang selaras dengan persyaratan Panduan Seragam.

- Pemantauan yang efektif lebih dari sekadar mengumpulkan laporan – hal ini memerlukan peninjauan dokumentasi, verifikasi penerapan tarif yang tepat, menindaklanjuti temuan, dan mendorong tindakan korektif dalam lingkungan pendanaan federal yang terus berubah.

—

Jika Anda adalah pemerintah negara bagian, lokal, atau suku yang mengelola penghargaan federal, biaya tidak langsung mungkin bukan hal pertama yang membuat Anda terjaga di malam hari. Namun hal ini harus Anda waspadai – karena kesalahan dalam hal ini dapat memicu temuan audit, membahayakan pendanaan, dan menimbulkan masalah kepatuhan yang jauh lebih sulit untuk diurai dibandingkan dengan mencegahnya sejak awal.

Inilah kabar baiknya: dengan adanya proses yang tepat, banyak kendala biaya tidak langsung yang paling umum dapat dihindari sepenuhnya. Mari kita telusuri alasan, waktu, dan cara pemantauan biaya tidak langsung — sehingga organisasi Anda dapat memulihkan apa yang menjadi hak Anda, mendukung pemulihan biaya yang diperbolehkan, dan mengelola risiko dengan percaya diri.

Mengapa Ini Penting?

Biaya tidak langsung — biaya nyata dalam menjalankan organisasi Anda yang tidak terkait langsung dengan satu program atau proyek — mewakili uang yang sah dikeluarkan oleh entitas Anda untuk mendukung penghargaan federal. Gagal memulihkannya, atau memulihkannya secara tidak tepat, mempunyai konsekuensi dalam dua arah. Pemulihan yang kurang menyisakan banyak uang. Pemulihan yang berlebihan atau pemulihan yang tidak tepat dapat mengakibatkan pembayaran kembali, temuan audit, dan rusaknya kredibilitas organisasi Anda.

Ada tiga risiko yang paling menonjol dalam hal biaya tidak langsung:

- Kelayakan: Apakah biaya yang Anda klaim sebenarnya diperbolehkan berdasarkan aturan yang berlaku?

- Integritas kumpulan biaya: Apakah kumpulan biaya tidak langsung Anda bebas dari biaya yang tidak diperbolehkan, biaya duplikat, dan item milik tempat lain?

- Perlakuan biaya yang tidak konsisten: Apakah biaya diklasifikasikan secara konsisten sebagai biaya langsung atau tidak langsung, dan apakah Anda menerapkan perlakuan tersebut secara seragam di seluruh penghargaan?

Salah satu dari masalah ini, jika tidak ditangani, dapat mencemari kumpulan biaya tidak langsung, menurunkan tarif, dan menempatkan organisasi Anda dalam wilayah ketidakpatuhan. Ditambah lagi dengan pergantian tenaga kerja, meningkatnya kompleksitas manajemen multi-penghargaan, dan tekanan dari lingkungan pendanaan federal saat ini, maka pertaruhannya menjadi semakin jelas.

Ada juga masalah pengungkapan wajib. Di bawah 2 CFR Bagian 200.113Anda berkewajiban untuk mengatasi masalah yang Anda ketahui — atau harus Anda ketahui — terkait dengan ketidakpatuhan, potensi penipuan, atau tindakan ilegal. Mengabaikan masalah biaya tidak langsung bukanlah pilihan netral. Ini adalah pengganda risiko.

Mendapatkan Fondasi yang Benar: Proposal Tarif Biaya Tidak Langsung

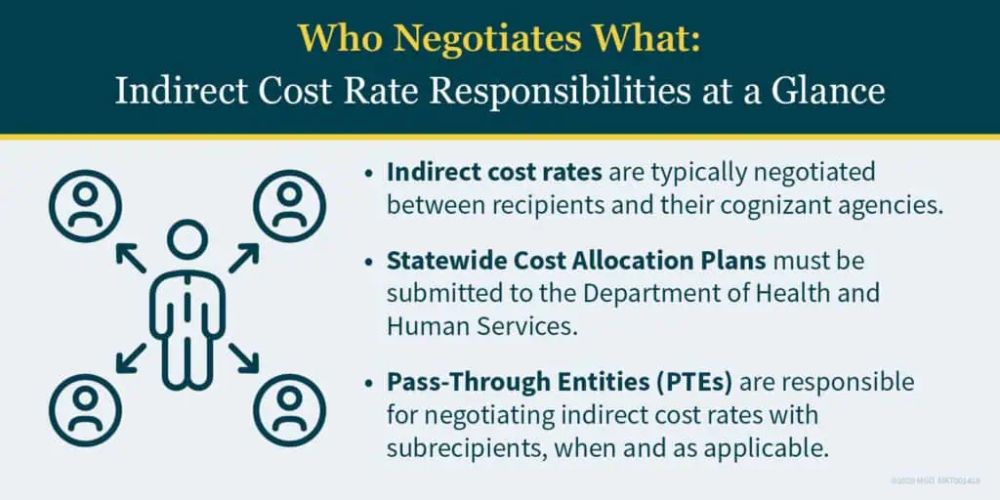

Sebelum Anda dapat memantau biaya tidak langsung secara efektif, organisasi Anda perlu memahami kewajibannya sendiri. Untuk pemerintah negara bagian, lokal, dan Suku, persyaratannya dijelaskan dalam Lampiran V dan VII Panduan Seragam (2 CFR Bagian 200):

- Lebih dari $35 juta pendanaan federal langsung? Anda diminta untuk menyerahkan proposal tarif biaya tidak langsung (ICRP) ke lembaga yang berwenang untuk biaya tidak langsung.

- $35 juta atau kurang? Anda tetap harus mengembangkan ICRP — Anda hanya menyimpannya untuk tujuan audit, bukan mengirimkannya.

- Sedang mempertimbangkan untuk menggunakan tarif de minimis? Pemerintah negara bagian, lokal, dan suku tidak memenuhi syarat. Opsi tersebut diperuntukkan bagi jenis entitas lain tanpa perjanjian tarif yang dinegosiasikan saat ini.

Tarif de minimis sendiri berubah efektif mulai 1 Oktober 2024, meningkat dari 10 persen menjadi 15 persen, dan definisi dasar biaya langsung total (MTDC) yang dimodifikasi juga diperbarui. Jika subpenerima Anda menggunakan tarif de minimispastikan mereka menerapkannya dengan benar ke basis MTDC yang diperbarui.

Kesalahan umum yang selalu ditandai oleh auditor dan reviewer meliputi:

- Sertifikasi yang hilang atau tidak memadai (atau sertifikasi yang ditandatangani oleh seseorang tanpa senioritas yang memadai)

- Kegagalan untuk mengembangkan atau menyerahkan ICRP sama sekali

- Biaya duplikat atau biaya diperlakukan sebagai biaya langsung dan tidak langsung

- Pencantuman biaya-biaya yang tidak diperbolehkan dalam kumpulan biaya tidak langsung

- Jumlah yang tidak direkonsiliasi dengan laporan keuangan auditan

- Penerapan tarif yang salah pada basis biaya langsung yang salah selama penagihan

Jika salah satu dari hal ini terdengar familier, sekarang saatnya meninjau kembali prosedur Anda.

Kapan Memantau — dan Siapa yang Bertanggung Jawab

Pemantauan bukanlah suatu pilihan. Badan-badan federal diharuskan memantau penerima utama mereka. Sebagai penerima utama, Anda diharuskan memantau subpenerima Anda. Dan sebagai entitas penerus, Anda bertanggung jawab untuk menegosiasikan tarif biaya tidak langsung dengan subpenerima yang tidak menggunakan tarif de minimis dan belum memiliki perjanjian tarif biaya tidak langsung yang dinegosiasikan (NICRA) yang aktif.

Pengaturan waktu sama pentingnya dengan pemantauan itu sendiri. Praktik terbaiknya adalah memulainya di awal tahun fiskal — ketika masih ada waktu untuk memberikan bantuan teknis, melakukan koreksi, dan menghindari komplikasi pelaporan keuangan akhir tahun. Pemantauan yang berakhir pada minggu-minggu terakhir tahun ini dengan temuan-temuan yang belum terselesaikan tidak melindungi Anda; itu hanya terlambat mendokumentasikan masalah untuk memperbaikinya.

Pendekatan yang praktis dan dapat dipertahankan: memilih subpenerima dan kontraktor menggunakan metodologi berbasis risiko. Klasifikasikan populasi Anda ke dalam kelompok berisiko rendah, sedang, atau tinggi berdasarkan faktor-faktor seperti temuan sebelumnya, besaran penghargaan, kapasitas organisasi, dan kompleksitas biaya tidak langsung — kemudian lakukan pemilihan acak dalam setiap kategori. Pendekatan ini dapat mendukung ekstrapolasi jika diizinkan dan sesuai, mengontrol volume, dan dapat dikombinasikan dengan aktivitas pemantauan lainnya, seperti meninjau nutrisi anak dan IDEA secara bersamaan dalam satu kegiatan.

Bagaimana Memantau Biaya Tidak Langsung dalam Praktek

Pemantauan biaya tidak langsung yang efektif dapat dilakukan dalam berbagai bentuk. Pilihannya mencakup tinjauan pustaka, tinjauan lapangan, penugasan prosedur yang disepakati yang dilakukan oleh CPA, pertemuan status program tetap, dan tinjauan berkala atas laporan status keuangan. Kata kuncinya adalah bertindak — meminta dan mendapatkan laporan saja tidak cukup. Anda perlu meninjaunya dan menindaklanjutinya. Pemantauan yang menghasilkan temuan namun tidak ada tindakan korektif hanyalah pemantauan sebatas nama saja.

Saat meninjau biaya tidak langsung subpenerima, fokuslah pada:

- Dokumentasi sumber yang mendukung ICRP

- Pengendalian internal dan apakah kebijakan dan prosedur benar-benar diterapkan

- Penerapan yang benar dari tarif biaya tidak langsung ke basis biaya langsung yang tepat selama pembuatan faktur

- Kepatuhan terhadap anggaran program dan transfer anggaran yang diperlukan

- Status tindakan perbaikan sebelumnya

- Pengawasan subpenerima sendiri terhadap subpenerima dan kontraktornya

Untuk kontraktor, pastikan mereka bekerja sesuai dengan syarat, ketentuan, dan spesifikasi kontrak atau pesanan pembelian mereka — dan verifikasi bahwa biaya tidak langsung yang disertakan dalam faktur kontraktor sudah sesuai, didukung, dan diterapkan secara konsisten.

Catatan tentang Lingkungan Saat Ini

Lanskap pendanaan federal sedang berubah sehingga menambah urgensi terhadap semua hal ini. Penghentian penghargaan, pembatasan khusus lembaga, dan pedoman peraturan yang terus berkembang telah menciptakan ketidakpastian yang nyata. Banyak organisasi yang mengelola pergantian staf secara signifikan, keterbatasan bandwidth, dan subpenerima dengan pengalaman hibah federal yang terbatas — yang semuanya meningkatkan kemungkinan kesalahan.

Situasi ini menuntut peningkatan kewaspadaan, bukan penurunan. Kesalahan akan terjadi – pertanyaannya adalah apakah program pemantauan Anda mampu mendeteksi kesalahan secara dini, memberikan bantuan teknis yang berarti, dan mendorong tindakan perbaikan sebelum kesalahan tersebut menjadi temuan audit, pembayaran kembali, atau lebih buruk lagi.

Jika organisasi Anda tidak memiliki prosedur terkini yang terdokumentasi untuk pengembangan, peninjauan, dan penyerahan ICRP – atau jika program pemantauan Anda belum diperbarui untuk mencerminkan perubahan peraturan terkini – sekaranglah saatnya untuk mengatasinya. Persyaratan biaya tidak langsung bukanlah hal baru, namun risiko terjadinya kesalahan tidak pernah setinggi ini.

Isi artikel ini dimaksudkan untuk memberikan panduan umum mengenai pokok bahasan. Nasihat spesialis harus dicari mengenai keadaan spesifik Anda.

[View Source]

[ad_2]

Mengapa, Kapan, dan Bagaimana Dibalik Pemantauan Biaya Tidak Langsung – Jasa Keuangan